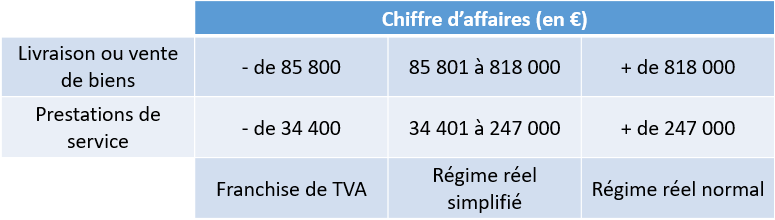

Il existe trois régimes de TVA : la franchise de TVA, le régime réel simplifié et le régime réel normal. le régime s’applique en fonction de votre chiffre d’affaires et la nature de l’activité.

Lorsque vous êtes soumis au régime réel simplifié ou au régime réel normal, vous avez l’obligation de facturer de la TVA à vos clients pour toutes vos prestations. Vous continuez tout de même à payer la TVA lors de vos achats auprès de vos fournisseurs. Néanmoins, vous avez la possibilité d’effectuer la différence entre la TVA perçue (auprès des clients) et la TVA payée (la TVA déductible) afin de verser la différence au Trésor Public. En effet, la différence doit être reversée à l’administration fiscale lors des déclarations de TVA.

Le régime réel normal de TVA implique une déclaration de TVA qui peut être mensuelle ou trimestrielle auprès de l’administration fiscale. La déclaration peut être trimestrielle si la TVA due annuellement n’excède pas 4 000 €. Par contre, avec le régime réel simplifié, la déclaration est seulement annuelle.

La déclaration de TVA récapitule les mouvements entre TVA encaissée et TVA décaissée.