Réhabilitation et TVA à taux réduit : comment sécuriser vos devis BTP ?

En 2025, les acteurs du BTP doivent appliquer trois taux : 20 % en taux normal, 10 % en taux intermédiaire pour les travaux d’amélioration, de transformation ou d’entretien, et 5,5 % pour les travaux de rénovation énergétique. Le taux réduit à 5,5 % ne s’applique que si le logement est achevé depuis plus de deux ans et si les matériaux répondent à des critères précis fixés par arrêté. Depuis le 16 février 2025, l’attestation client Cerfa est supprimée : une mention obligatoire sur devis ou facture suffit pour justifier l’application des taux de tva réduite. Cette évolution simplifie les démarches pour sécuriser vos devis tva réduite réhabilitation BTP. Suite au contexte réglementaire, voyons précisément les conditions d’éligibilité.

Travaux réalisés : quelles conditions pour bénéficier des taux réduits ?

Attestation, logements et nature des travaux

Les acteurs du BTP doivent impérativement vérifier plusieurs critères avant d’appliquer un taux réduit de tva sur un devis tva réduite réhabilitation BTP. Les conditions suivantes sont cumulatives :

● Logement achevé depuis plus de deux ans

● Usage à l’habitation : résidence principale, secondaire ou dépendances

● Type de travaux :

– Taux 10 % : amélioration, transformation, aménagement, entretien

– Taux 5,5 % : amélioration énergétique et travaux induits

● Ne pas remettre le bâtiment à l’état neuf (selon critères fiscaux)

● Travaux facturés par une entreprise, fourniture + pose.

Ces critères permettent de garantir que le bon taux de tva réduite réhabilitation BTP est appliqué dans chaque situation. Et pour aller plus loin, découvrons précisément quels travaux réalisés concernent chaque taux.

Travaux réalisés dans les logements : quels taux de TVA appliquer ?

Taux réduit de 5,5 % : rénovation énergétique éligible à la tva réduite

Le taux réduit de 5,5 % est réservé aux travaux d’amélioration énergétique. Cela inclut notamment :

● isolation thermique (murs, combles, toitures, planchers)

● fenêtres double vitrage, portes d’entrée isolantes

● chaudières biomasse, pompes à chaleur, régulateurs de chaleur

● VMC double flux ou hygroréglable, ventilation performante

Les travaux induits indispensables à la réalisation de ces opérations peuvent aussi bénéficier de ce taux de tva réduit, s’ils sont effectués dans un délai de 3 mois avant ou après l’opération principale.

Travaux éligibles au taux réduit de 10 % : amélioration hors énergie

Le taux réduit de 10 % s’applique aux travaux d’amélioration, d’aménagement, de transformation ou d’entretien qui ne visent pas la performance énergétique. Exemples : peinture, pose de carrelage, menuiserie intégrée, revêtements muraux ou de sols.

Taux normal de 20 % : les travaux exclus des taux réduits

Le taux normal de 20 % reste applicable si les travaux :

● transforment le bâtiment en logement neuf fiscalement (ex : +10 % surface plancher, gros œuvre neuf, second œuvre intégralement refait)

● concernent des locaux à usage autre que l’habitation

● intègrent des équipements électroménagers ou meubles encastrés.

Chaque devis doit donc être rédigé avec précision, en séparant les lignes selon les taux réduits de tva applicables. Pour cela, les formalités tva réduite sont essentielles.

Formalités de devis et factures : attestation, mentions et archivage

Depuis le 16 février 2025, l’attestation client Cerfa est supprimée. Elle est remplacée par une mention obligatoire sur chaque devis et facture. Cette mention certifie que les conditions d’éligibilité au taux réduit de tva sont réunies. Elle doit figurer sur :

● le devis accepté,

● la commande signée,

● la facture d’acompte,

● la facture finale.

L’entreprise doit archiver ces documents pendant 5 ans. Cette preuve écrite protège l’artisan en cas de contrôle fiscal.

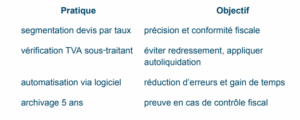

Bonnes pratiques pour les devis et factures BTP :

Travaux éligibles, taux, mentions

Pour appliquer correctement la tva réduite réhabilitation BTP, voici les pratiques recommandées :

● segmenter les devis selon les taux réduits,

● vérifier le statut de sous-traitant pour appliquer l’autoliquidation si besoin,

● utiliser un logiciel de facturation qui insère automatiquement les mentions tva réduite,

● former les équipes à ces nouvelles obligations,

Risques en cas d’erreur : tva sur les travaux et redressements

Une erreur dans l’application de la tva réduite réhabilitation BTP peut entraîner un redressement fiscal. Les sanctions incluent :

● régularisation du taux à 20 %,

● majoration de 40 % pour manquement délibéré,

● pénalités de 80 % en cas de fraude,

● intérêt de retard.

Les erreurs fréquentes concernent aussi l’absence de mention, la mauvaise segmentation du devis, ou l’oubli d’appliquer l’autoliquidation en sous-traitance.

Mention type à insérer :

« Je certifie que les travaux suivants concernent un logement achevé depuis plus de deux ans à usage d’habitation. Ils ne visent pas à remettre l’ouvrage à l’état neuf. Les conditions d’éligibilité au taux réduit de TVA (5,5 % ou 10 %) sont respectées. ».

Checklist : devis et factures conformes pour bénéficier du taux réduit

● Logement achevé depuis plus de deux ans

● Usage d’habitation confirmé

● Travaux concernés par un taux réduit de tva (5,5 % ou 10 %)

● Entreprise BTP facturant la fourniture et la pose

● Mention obligatoire présente sur le devis/facture

● Autoliquidation indiquée si sous-traitance

● Archivage 5 ans minimum

Sécuriser sa facturation, renforcer sa crédibilité

Appliquer correctement la tva réduite réhabilitation BTP ne relève pas d’un simple choix comptable : c’est un levier de conformité, de confiance client, et de crédibilité auprès de l’administration. Chaque ligne de devis ou de facture engage votre responsabilité. Le

cabinet d’expertise comptable Exentys, spécialiste du BTP, se tient à votre disposition pour vous accompagner sur toutes ces problématiques.

Dans un contexte où les règles évoluent — disparition de l’attestation client, durcissement des contrôles — maîtriser les conditions d’éligibilité, les mentions obligatoires, et les taux de 5,5 % ou 10 % devient un impératif professionnel.

Ce guide vous permet désormais de rédiger des documents solides, cohérents avec les exigences 2025. Si vous n’avez pas encore formé vos équipes, mis à jour vos modèles de devis ou automatisé ces mentions dans votre outil de facturation, c’est le moment de le faire.

Un devis conforme, c’est un chantier sécurisé. Une TVA bien appliquée, c’est un risque en moins. À vous de jouer !

FAQ – TVA réduite BTP : ce que les artisans doivent savoir

Quels types de travaux réalisés dans les logements permettent d’appliquer une TVA réduite ?

La TVA réduite peut s’appliquer aux travaux réalisés dans les logements achevés depuis plus de deux ans. Ces travaux de rénovation doivent concerner l’amélioration, l’entretien ou la transformation des logements d’habitation sans les remettre à l’état neuf.

L’attestation de TVA est-elle encore obligatoire pour bénéficier d’un taux réduit ?

Non. L’attestation de TVA a été supprimée en 2025. Elle est remplacée par une mention obligatoire sur le devis ou la facture précisant que les conditions pour l’application du taux réduit sont remplies par le client pour la TVA réduite.

Quels sont les avantages du taux réduit de TVA pour les artisans ?

Les artisans peuvent proposer des devis et des factures plus compétitifs grâce à l’application du taux réduit de TVA (5,5 % ou 10 %). Cela favorise la signature de travaux de rénovation tout en respectant la réglementation. C’est aussi un gage de sérieux pour les professionnels du bâtiment.

Comment appliquer les différents taux de TVA selon la nature des travaux ?

Les différents taux de TVA dépendent de la nature des travaux réalisés :

● Taux de 5,5 % : pour les travaux de rénovation énergétique.

● Taux intermédiaire de 10 % : pour les travaux portant sur l’amélioration ou l’entretien du logement sans amélioration énergétique.

● Taux normal de TVA (20 %) : pour les travaux de gros œuvre, les constructions neuves, ou les travaux soumis à exclusion.

Les taux réduits de TVA s’appliquent-ils à tous les travaux dans les logements ?

Non. Seuls certains travaux dans des logements sont éligibles. Les travaux doivent répondre à des critères précis, notamment ne pas modifier la structure ou la surface du bâtiment au point de le rendre « neuf » fiscalement. Tous les travaux ne sont donc pas

concernés.

Quelles mentions exactes doivent figurer sur les devis et factures ?

Le client pour la TVA réduite doit signer une attestation client pour la TVA ou, depuis 2025, vérifier que la facture des travaux contient une formulation certifiant que les conditions d’application du taux sont respectées. Cette attestation de TVA est remplacée par une simple mention indiquant que les travaux réalisés dans les logements sont éligibles.

Quel taux de TVA appliquer sur les équipements fournis ?

Le taux de TVA applicable aux équipements dépend du mode de fourniture. Si l’artisan fournit et pose l’équipement, le taux réduit s’applique selon le type de travaux. Si le client achète lui-même l’équipement, seule la main-d’œuvre pourra bénéficier d’un taux réduit de TVA.

Les entreprises du bâtiment doivent-elles conserver des justificatifs ?

Oui. Les entreprises du bâtiment doivent conserver les devis et factures avec mentions légales, ainsi que tous documents attestant que les travaux effectués respectent les critères. Cette preuve est essentielle en cas de contrôle.